Pensionierung

Ordentliche Pensionierung

Aktive Mitglieder haben Anspruch auf eine ordentliche Altersleistung ab dem ersten Monat nach Vollendung des 65. Altersjahres.

Aktive Mitglieder, deren Arbeitsverhältnis nach vollendetem 58. Altersjahr aufgelöst wird, können ebenfalls die Ausrichtung einer Altersrente verlangen.

Vorzeitige Pensionierung

Alle drei Säulen kennen den vorzeitigen Altersrücktritt. Die finanzielle Tragbarkeit einer Frühpensionierung sollten Sie möglichst frühzeitig prüfen. Je früher Sie eine Vorpensionierung planen, desto grösser sind die Chancen, eine allenfalls bestehende Finanzierungslücke decken zu können.

Eine vorzeitige, reglementarische Pensionierung ist frühestens nach Vollendung des 58. Altersjahres möglich und ist mit einer entsprechenden Rentenkürzung verbunden. Zwingend hierfür ist die Aufgabe des Arbeitsverhältnisses. Die Kürzungen gelten lebenslänglich.

Teilpensionierung

Aktive Mitglieder können im Einvernehmen mit dem Arbeitgeber ab Alter 58 eine Teilpensionierung verlangen, sofern der arbeitsvertraglich festgelegte Beschäftigungsgrad um mindestens 30% dauerhaft herabgesetzt wird. Eine weitere Herabsetzung des Beschäftigungsgrades ist möglich, eine spätere Erhöhung jedoch nicht.

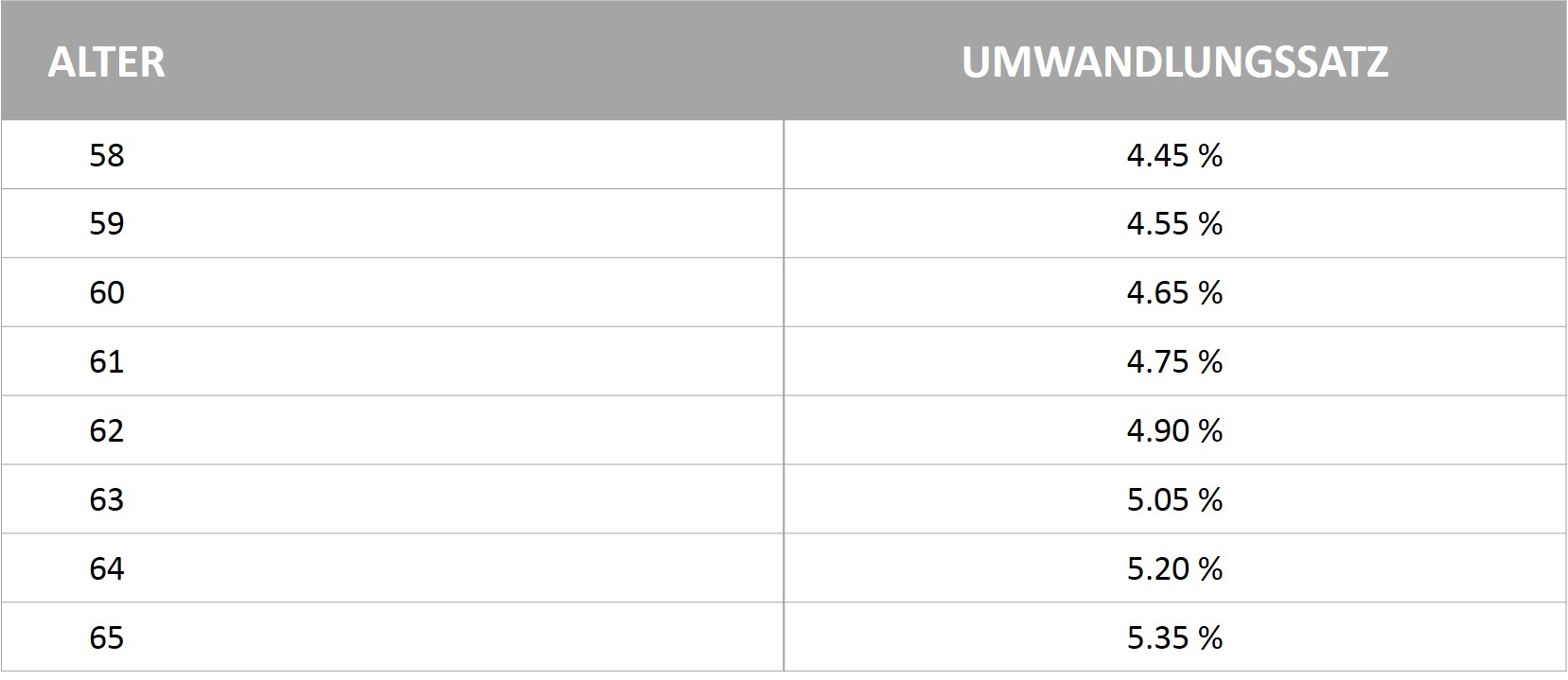

Höhe der Altersrente / Teil-Altersrente

Die Höhe der jährlichen Altersrente entspricht dem vorhandenen Altersguthaben, multipliziert mit dem Umwandlungssatz, der zu diesem Zeitpunkt dem Alter des Mitglieds (berechnet in Jahren und Monaten) entspricht.

Wahlfreiheit zwischen Rente und Kapital

- Bei Pensionierung kann bis zu 50 % des Altersguthabens in Form einer einmaligen Kapitalabfindung bezogen werden. Das Altersguthaben und die daraus abgeleiteten Rentenansprüche vermindern sich entsprechend. Verheiratete Mitglieder benötigen die schriftliche Zustimmung des Ehegatten.

- Vorhandenen Sparguthaben aus dem Kapitalplan 'Bonus und Schicht' oder aus dem Konto für vorzeitige Pensionierung (VP-Konto) können an Stelle der Kapitalabfindung in eine Altersrente umgewandelt werden. Es gelangen dieselben Umwandlungssätze zur Anwendung wie beim Basisplan.

Überbrückungsrenten bei reglementarischer Vorpensionierung

Bis zum fällig werden der ordentlichen AHV-Rente (Männer 65, Frauen 64) wird von der Kasse eine AHV-Überbrückungsrente ausgerichtet. Sie entspricht dem Betrag der AHV-Rente berechnet auf Basis des Lohns zum Zeitpunkt der vorzeitigen Pensionierung. Es werden die Jahre ab Alter 62 bis zum Einsetzen der regulären AHV-Rente überbrückt. Das heisst es werden für Frauen maximal 2 Jahresrenten und für Männer maximal 3 Jahresrenten ausgerichtet. Bei Pensionierung vor Alter 62 wird die maximale Summe der Überbrückungsrente auf die ganze Zeitperiode der vorzeitigen Pensionierung verteilt ausgerichtet.

20 Mitgliedsjahre bei der Pensionskasse Unilever Schweiz berechtigen zu einem Anspruch auf 100% der Überbrückungsrente. Bei weniger als 20 Mitgliedsjahre wird die Höhe der Überbrückungsrente für jedes fehlende Jahr pro-Rata um 10 % gekürzt. Bei weniger als 10 Dienstjahren wird keine Überbrückungsrente ausgerichtet.

Alters-Kinderrente

Pensionierte Mitglieder haben für jedes ihrer Kinder Anspruch auf eine Kinderrente, wobei auch Pflege- und Stiefkinder, für deren Unterhalt der Pensionierte vorwiegend aufkommt, eingeschlossen sind.

Kinderrenten werden ausgerichtet bis das Kind das 18. Altersjahr vollendet hat. Wenn es in Ausbildung ist bis zum Vollendeten 25. Altersjahr.

Der Anspruch auf eine Kinderrente beginnt an dem Tage, an dem auch der Anspruch auf eine Altersrente der Pensionskasse entsteht und beträgt 20% der laufenden Rente für jedes Kind.